Kazanmak zor biriktirmek daha da zor

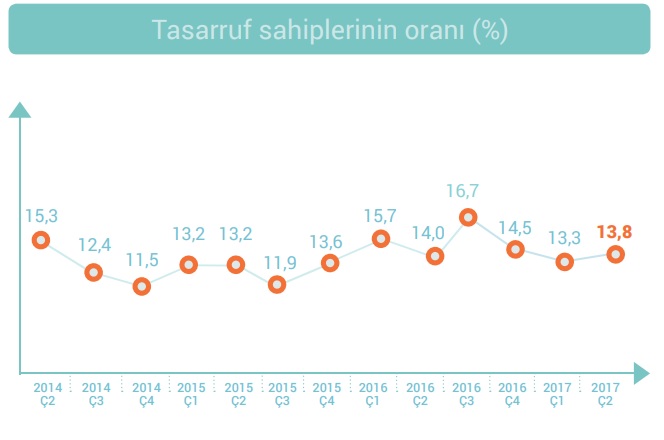

Ülkemizin en zayıf noktalarından olan birikim konusunda, ING bank’ın Türkiye’nin Tasarruf Eğilimleri araştırması bize ilginç sonuçlar gösterdi. Türkiye’nin genel tasarruf oranı aşağıdaki tabloda belirtildiği üzere %13,8 dir. Yani 100TL kazancın 13,8 TL si biriktiriliyor.

Araştırmanın gençlerdeki sonuçlarına bakacak olursak, 2017 2.çeyrek sonuçlarına göre 18-24 yaş arası gençlerde tasarruf sahipliği oranının %13’ten %16’ya yükseldiğini ortaya koyuyor. Yani gençler ortalamanın üzerinde birikim yapmaya başlamışlar.

Neden tasarruf ediyorsunuz? soruna, gençlerin tasarruf sebeplerinde ilk sırayı %34 ile okul için yapılan tasarruf yer alırken, bunu %22 ile beklenmedik durumlara karşı güvence oluşturmak ve %15 ile tatil için yapılan tasarruf izliyor. Ekonomideki belirsizliğin artıp, güven ortamının bozulması, hane halkının, tedbir kaynaklı tasarruf etme tercihini desteklemektedir.

Peki bu tasarrufu nasıl yapıyorlar? En yüksek eğilimin %39 oranıyla “her ay düzenli tasarruf yapmayıp, fırsat buldukça eline geçen parayı birikime ayırma” şeklinde olduğu görüldü. Bunu %35 ile “borçlarını ödedikten sonra ay sonunda kalan parayı birikime ayıranlar” ve %26 ile “maaşını alır almaz bir kısmını doğrudan birikime ayıranlar” izledi.

Peki birikimi nasıl yapıyorsunuz? sorusuna verilen en yüksek oran bireysel emeklilik yatırımları bu yılın ilk yarısında %28’e gelerek, tüm sistem içi ürünlerde en yüksek paya sahip olmaya devam etti. “TL vadeli hesap” (%25) ile bu dönem yükselişe geçen ‘’yastık altı altın ve nakit’’ (%24) ise en çok tercih edilen diğer tasarruf araçları arasında yer aldı.

“Tasarruf edecek yeterli geliri olmadığı için” tasarruf edemeyenlerin oranı 2017’nin 2. Çeyreğinde %84’ten %75’e gerilemiştir. “Borçlarımdan dolayı” tasarruf edemiyorum diyenlerin ve diğer alt gerekçelerin oranlarında ise %1-2’lik artışlar görülmektedir.

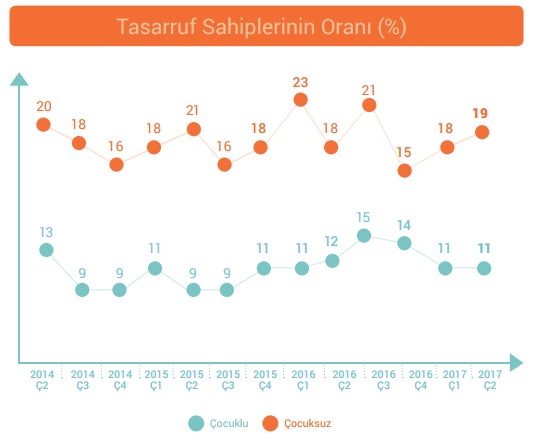

Hem çocuklu (%11 vs. %11) hem de çocuksuz bireylerin (%18 vs. %19) tasarruf sahipliği oranı önceki dönemle aynı seviyededir. Çoçuklu ailelerde birikim oranı düşük seyrediyor.

Damlaya damlaya göl olur mu bilmem ama insanların zorlandığı birikim konusu, ülkenin de yatırımları için kaynak olduğundan önem taşıyor. Devletin bireysel emeklilik gibi tasarruf yöntemlerine teşviklerle özendirmesi ülkenin uzun vadeli çıkarınadır.